2024年中国电信服务器采购大揭秘:华为系为何成为市场宠儿?

2024年中国电信服务器采购大揭秘:华为系为何成为市场宠儿?

亲爱的读者朋友们,今天我们将深入探讨2024年中国电信的服务器采购项目,解析华为及其相关企业如何在这场竞争中脱颖而出,并透视未来国产服务器市场的机遇与挑战。技术的发展给我们带来了全新的视野,而在这个领域,了解行业动态尤为重要。

一、行业背景

1.1 半导体行业的快速发展

随着人工智能、云计算以及物联网等技术的蓬勃发展,半导体行业也迎来了快速增长。根据市场研究公司IDC的数据显示,全球半导体市场的销售额在2022年达到了5580亿美元,预计到2026年将超过7000亿美元。这一增长不仅体现在产量上,更在于技术的革新,如7nm工艺、3nm工艺也开始逐渐成熟,这为数据中心、边缘计算等领域提供了强大的支持。

1.2 云计算和AI的兴起对市场的影响

云计算犹如一场席卷而来的机遇,其对众多产业的影响显而易见。根据Statista的统计,预计到2025年,全球云计算市场规模将达到8321亿美元。而在这其中,AI的应用更是推动了云计算的发展。AI能够优化资源分配,提高计算效率,促进技术创新。如同搭上了“高速列车”,企业对于算力的需求日益增加,推动着服务器市场的进一步扩张。

二、服务器集中采购项目概述

2.1 中国电信的集中采购项目

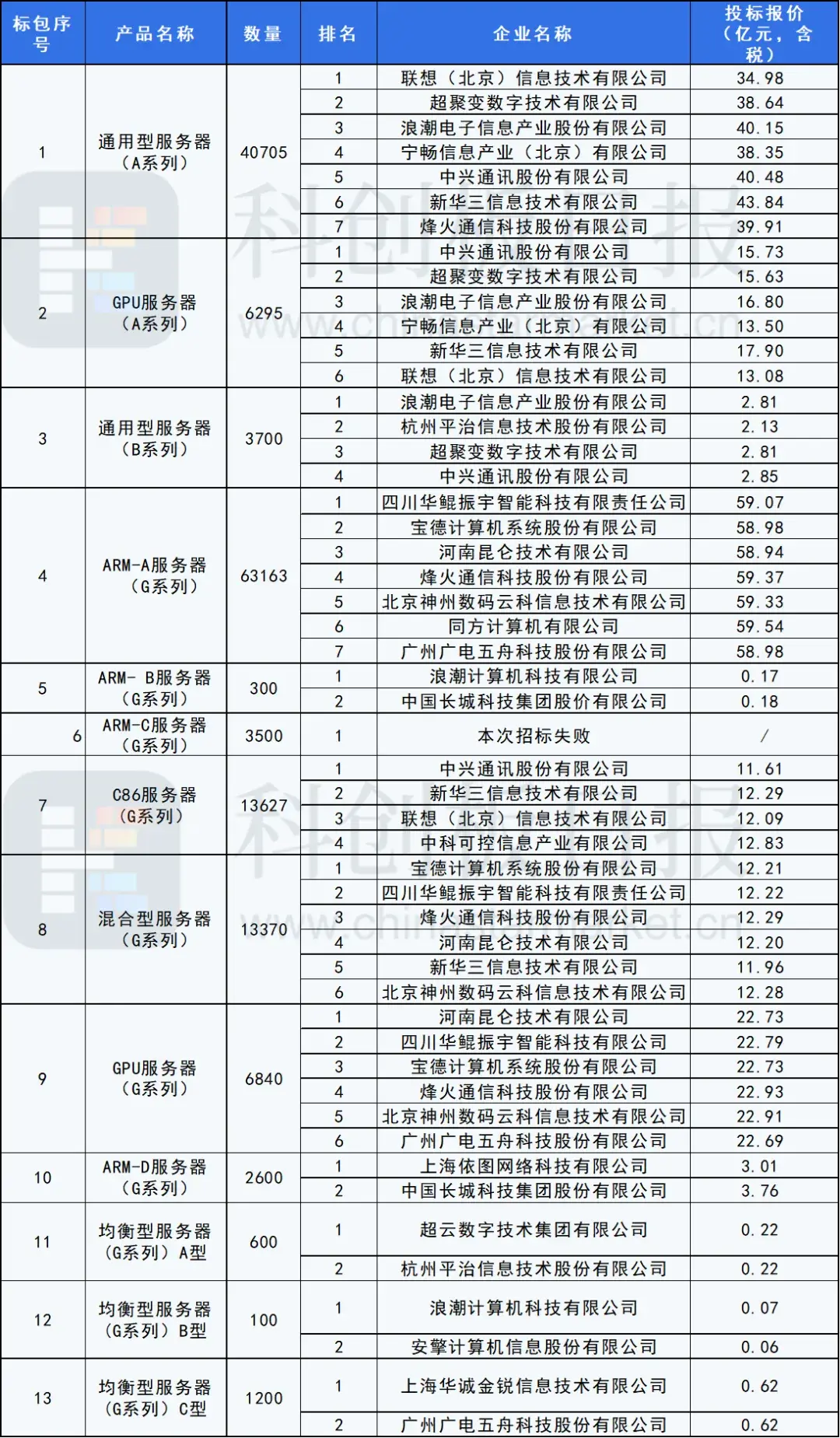

中国电信于2024-2025年期间进行服务器集中采购,预估采购金额超过177亿元。此次采购项目涵盖多个标包,通用型服务器(A系列)标包排名第一、C86服务器(G系列)标包排名第三,共获超过12亿的订单。这个巨额数字不仅反映了中国电信对服务器性能及稳定性的重视,也展现了市场对国产服务器的期待与需求。

2.2 入围企业及其市场表现

在此次集中采购中,联想可以说是显著的赢家,其A系列和G系列服务器的中标再一次证明了企业的竞争力。此外,像中兴通讯、四川华鲲振宇、昆仑技术等也在名单之中,展现了企业间的激烈竞争。入围的企业不仅需要技术上过硬,更要具备成熟的市场服务能力,确保后续的交付和支持。

2.3 各标包的投标报价与市场竞争

值得注意的是,各标包的投标报价情况也揭示了市场的竞争残酷。比如,超聚变作为华为剥离的x86服务器业务主体,充分发挥了华为在技术上的先发优势,因此在此次招标中成绩斐然。投标价格是企业竞争的一部分,而最终的中标者不仅需在价格上具有吸引力,技术方案和服务承诺也是重要的鉴别标准。

2.4 采购数量与国产化比例

本次集中采购的数量预估为15.6万台服务器,其中国产化系列占比达到67.5%。这种趋势显示了国家对于国产化的扶持政策及实际执行效果。在此背景下,国产服务器的崛起不仅代表了行业技术的成熟,也反映了市场需要增强自主可控的信心,尤其在国际政治背景复杂多变的情况下,国产服务器的安全性显得格外重要。

2.5 ARM与X86架构服务器的竞争态势

在技术架构上,ARM服务器逐渐崭露头角,其在低功耗、高性能方面的优势受到广泛关注。2024年G系列的数字显示,ARM架构的服务器数量占比达到了45%。相较而言,C86架构(海光X86方案)的占比虽较小(仅8.7%),但由于其在传统计算领域的优势,依然是众多企业的选择对象。这种多样化的选择为数据中心提供了更为灵活的方案。

三、云终端市场分析

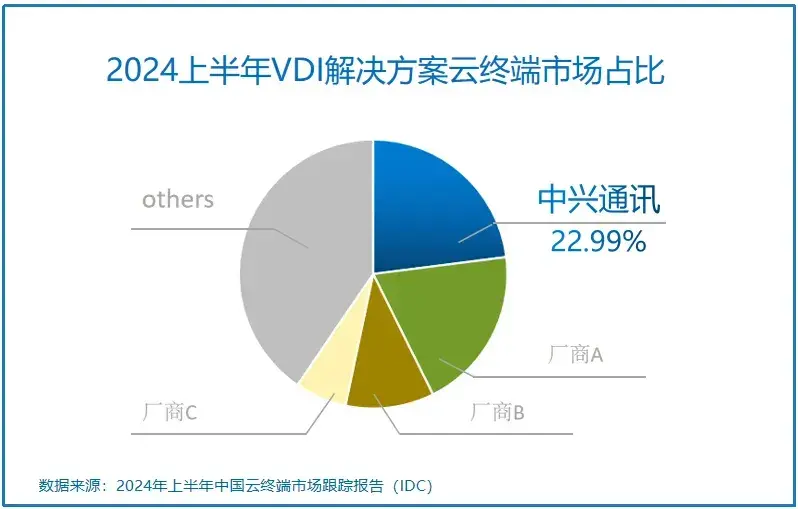

3.1 IDC的市场报告

全球领先的IT市场研究和咨询公司IDC发布了《2024年上半年中国云终端市场跟踪报告》。根据报告,2024上半年中国云终端市场总体出货量达到166.3万台,同比增长22.4%。这一数据充分显示了云终端市场正在快速增长,随着企业对远程办公及灵活工作环境的需求上升,云终端市场的表现超出了预期。

3.2 云终端市场的定义与分类

IDC将云终端定义为结合云计算与本地计算的设备,这些终端设备通过特定的通信协议和虚拟化软件实现了高效的资源管理。云服务类型则涵盖公有云和私有云,解决方案类型包括VDI、IDV、TCI等,终端硬件则包括个人电脑、平板和瘦客户机等。

3.3 市场增长的推动因素

中兴通讯在此次报告中表现突出,基于与运营商的紧密合作,勇夺云终端市场冠军。公有云的广泛应用是推动云终端增长的关键因素,同时,终端硬件的多样化也使得产品更加灵活,能够满足不同用户的需求。例如,某企业在**期间迅速转向远程工作,成功通过云终端解决方案,提升了整体工作效率,这一成功案例也反映了市场的巨大潜能。

3.4 2028年市场规模预期

IDC预计,至2028年,云终端市场规模将超过615万台,五年复合增长率将达到15.8%。这意味着在未来的几年中,阿里云、腾讯云等云服务提供商有望继续深化市场布局,抓住潜力客户。

四、开放计算与AI硬件产业

4.1 标准化与开放化的发展趋势

AI硬件产业的标准化是当前行业发展的重要趋势,随着技术的不断演进,市场对开放架构的需求越来越高。中信证券发布研报指出,AI硬件产业链最终可能走向标准化与开放化的方向。这种趋势在云计算时代早已有所体现,企业开始重视可扩展性和灵活性的设计理念,尤其在数据中心的建设与运营中,对第三方供应商的依赖不断降低。

4.2 OCP全球峰会的相关消息

在最近的OCP全球峰会上,英伟达宣布向开放计算项目(OCP)贡献了最新的服务器架构和液冷设计。这种开放的策略不仅能提升硬件的性能和能效比,更能够吸引更多的参与者,共同推动技术的进步。同时,超过40家数据中心基础设施提供商也在进行相应的技术构建与创新,这无疑增添了市场的活力。

4.3 国内供应商的机遇

在标准化、开放化的市场环境催化下,国内厂商如曙光、浪潮等迎来了新的机遇。通过技术创新和产品升级,它们能够在国际竞争中占得一席之地。特别是在数据处理需求日益增长的今天,国内企业若能抓住这股风潮,将在未来的市场竞争中具备巨大优势。

4.4 国产算力的崛起

国产算力日益成为市场重要的增长点。AI大时代的到来让算力需求大幅攀升,成为科技产业的制高点。记者了解到,工信部和科技部已联合发布多项政策,以支持国产算力产业的发展,尤其是在芯片和算力硬件的自主研发上。同时,国内的算力产品也逐渐投入市场,试图打破国外企业的技术垄断。

五、国产算力的生态建设

5.1 需求分析

在需求层面,国产算力受到了国家政策的强烈支持。各省市陆续推出的产业建设规划为这一行业提供了强大动力,例如深圳、北京等地均有“新基建”的发展困境。这不仅有助于激励企业进行技术创新,也提高了整体产业的市场顺应能力。

5.2 资金支持情况

根据各大研究机构的数据,通过超长期国债与科技经费的结合,国产算力的资金支持正在积极构建。国家财政科技部门已明确表示,包括人工智能、云计算在内的新兴产业将是重点扶持对象。此外,基金、风险投资等社会资本的引入也正助推这一制程,进一步推动了国产算力的技术成熟度。

5.3 产品力与生态发展

对于未来国产算力产品的期望,一些业内专家提出,预计在2025年,一系列新一代产品的性价比将到达或接近国际顶尖水平。这一趋势无疑为国产服务器的商业化奠定了基础。而在生态建设方面,异构集群技术正逐步成型,以海光为代表的技术创新,正推动国产算力向市场化发展。

5.4 商业推广的前景

随着国产算力技术的稳定及成熟,企业在商业市场的推广力度也在不断加大。无论是针对政府采购还是企业采购,都显示出积极的市场响应。通过与安全机构的合作,一些公司已经取得了一定的市场份额,逐渐建立起自己的品牌影响力。

欢迎大家在下方留言讨论,分享您的看法!