你如何通过业财融合232框架,轻松实现企业利润翻倍?

标题:你如何通过业财融合232框架,轻松实现企业利润翻倍?

亲爱的读者朋友们,如何让企业的盈利能力与资金效率达到一个新的高度?业财融合232框架的出现,无疑为许多企业提供了一个全新的解决思路。接下来,我们将深入探讨这一框架的各个方面,并通过丰富的案例,帮助你理解其背后的深意与应用方法。

一、引言

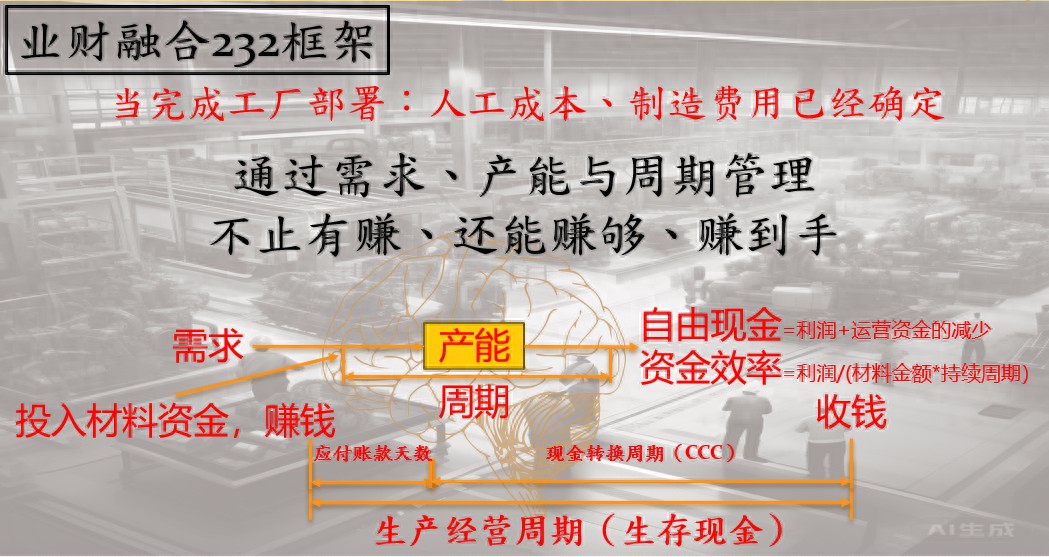

在日益激烈的市场竞争中,企业不仅需要关注业务增长,更要密切关注财务状况。业财融合232框架,正是为了解决这一难题而提出的一种创新管理理念。它强调业务与财务的深度融合,通过需求、产能与周期这三个核心参数,实现企业的长期可持续发展。这一框架的核心在于,财务决策不仅仅是一个部门的工作,而应当贯穿到企业的每一个环节中去。

二、业财融合232框架的概念与内涵

2.1 定义及核心理念

业财融合232框架,是指将企业的业务管理与财务管理有机结合,用于指导企业的战略决策与运营实践。这个框架的核心理念在于,通过将财务思维延伸到业务环节,使得财务数据成为决策的基石。比如,在进行产品开发时,团队不仅要考虑市场需求,还需审视产品对整体盈利的影响,确保新产品能够为企业带来可观的回报。

2.2 框架组成部分

业财融合232框架包含两个重要的引擎:金融学衡量引擎与高效拉式制造交付智慧引擎。前者通过有效产出会计方法与J成本等创新的财务衡量措施,帮助企业清楚地了解其财务表现;而后者则则是关注生产环节,根据市场需求调节生产计划,提高生产效率,降低库存。这两个引擎协同运作,共同推动企业向更高的盈利目标迈进。

三、业财融合232框架与传统管理理念的对比

3.1 业务与财务的深度融合

3.1.1 传统管理理念的局限性

在传统管理理念中,业务部门和财务部门通常是各自为政的,彼此之间缺乏紧密的合作。这种独立运作模式,不仅降低了信息的流动性,也使得一些潜在的利润机会被忽视。例如,市场部在推出一款新产品时,往往只关注客户需求,而忽略了产品的生产成本和所需的资金链条,最终导致了项目的失败。

3.1.2 业财融合232框架的创新

业财融合232框架倡导将财务思维贯穿到每个业务环节。以产品组合决策为例,业务团队在评估产品时,要与财务部门密切互动,通过有效产出会计,直接以盈利指标为导向进行判断。利用J成本的理念,生产部门与财务部门共同制定生产计划,确保充分利用资金,避免资源浪费和过度生产。这种深度融合不仅提升了企业的决策质量,也促进了整体运营效率的提高。

3.2 财务衡量与决策方法

3.2.1 传统管理理念

传统管理理念通常基于历史成本会计,依赖于对大量历史数据的分析来做出未来的财务预测。这种方法的最大缺陷在于,它假设单位成本随着产量的增加而降低,但这往往忽视了市场需求的实际情况。许多企业因此陷入了“生产过剩”的陷阱,导致实际盈利能力下降。而且,这种决策方式往往对时间价值的考量不足,容易造成企业陷入资金紧张的局面。

3.2.2 业财融合232框架的创新方法

在业财融合232框架中,引入了有效产出会计与J成本等新的财务衡量方法。有效产出会计通过关注企业的整体有效产出,对于利润最大化提供了更为科学的评估依据。比如,某家制造企业通过这一方法,在瓶颈产能约束下重新评估产品组合,最终实现了利润率提升20%;而J成本将资金时间价值纳入考量,通过对投入资金与持续周期的乘积进行衡量,有效引导企业权衡报酬率与****速度,降低了30%的资金积压情况。这种精确的财务决策,使企业能够在复杂的市场环境中更加灵活地行动。

3.3 生产与运营管理

3.3.1 传统管理理念

传统的生产管理通常注重提升生产效率,比如通过提高设备利用率和优化生产流程,但这样一味追求产量往往导致库存的无节制增加。有时因为过度依赖预测需求,生产计划未能实时响应市场变化,甚至造成缺货问题,给企业带来较大的经济损失。

3.3.2 业财融合232框架的管理模式

业财融合232框架提倡高效拉式制造交付模式,针对订单生产(MTO)场景,通过实时订单信息和瓶颈产能的协调,为采购和生产提供高效决策。例如,在某电子产品制造商实施该模式后,通过建立动态库存管理机制,企业成功将库存水平降低了30%,同时保持了100%的订单交付准确率,使企业在一定时期内的运营成本下降了15%。这种以需求为导向的生产模式,不仅提高了企业的市场响应速度,也实现了对资金的精准使用。

3.4 企业发展战略支持

3.4.1 传统管理理念

在许多企业中,业务战略与财务战略常常是两条平行线,缺乏有效的整合。业务部门提议的市场扩张计划,往往忽略了潜在的财务风险和资金需求,导致扩张后的资金链紧张,进一步制约了企业的盈利能力。例如,一家快速扩张的连锁餐饮企业就曾因为资金链断裂,无法持续运营而被迫关闭多家门店。

3.4.2 业财融合232框架的综合战略

在业财融合232框架中,企业发展战略与财务决策是高度结合的。在扩张方面,该框架强调利用自由现金流的保证以及产能的合理配置,使企业在扩张时不仅关注市场机会,还需对财务状况进行全面评估。例如,一家知名在线教育公司在扩张过程中,借助这一框架分析市场和资金需求后,成功实现了新业务的快速落地,并在市场上取得了显著的成效,避免了****导致的风险。

3.5 软件应用与管理提升

3.5.1 传统管理理念的不足

在企业的数字化转型过程中,传统的管理理念往往低估了软件工具的价值。许多企业在引入财务管理软件时,只将其视为财务核算的辅助工具,而忽略了软件的系统集成与数据分析能力。这导致了机器之间的数据孤岛,有时反而阻碍了信息流的畅通与业务决策的及时。

3.5.2 业财融合232框架的软件应用

实现业财融合的关键在于软件的有效应用。在这一框架的支持下,企业需要通过软件工具来收集、分析和整合各类数据,确保决策信息的及时、准确。例如,某制造企业通过引入综合管理软件,实时监控产能与周期,成功将生产计划的调整反应时间缩短至24小时,提升了整体效率30%。通过算法分析市场需求和库存情况,企业能够精确调整生产节奏,维持灵活的运营状态。这种高效的数字化工具,不仅降低了企业的管理成本,还大幅延长了软件的使用生命周期,为企业带来了长期的管理优势。

四、业财融合232框架对企业的实际影响

4.1 盈利能力与资金效率的提升

通过业财融合232框架的实施,许多企业的盈利能力显著提升。比如,一家制造行业的巨头在应用这一框架后,其整体利润率提升了20%;与此同时,资金使用效率也得到增强,平均****周期缩短了15天。企业在关键决策中,能够依据精确的财务数据,快速响应市场变化,取得了更佳的市场竞争力。

4.2 促进企业的可持续发展

在复杂且不可预测的市场环境中,业财融合232框架提供了企业发展的新路径。通过有效整合业务与财务信息,企业能够在快速变化的市场中保持竞争优势。例如,某家新能源公司在结合这一框架后,通过优化资源配置与风险管理,实现了可持续的增长,形成了稳健的财务基础。这种灵活应对市场变化的能力,确保了企业的长期稳定发展。

欢迎大家在下方留言讨论,分享您的看法!希望通过业财融合232框架的深入理解,大家能在实际操作中获得灵感,推动企业管理迈向新的台阶。